Les coûts des assurances en hausse : un constat alarmant

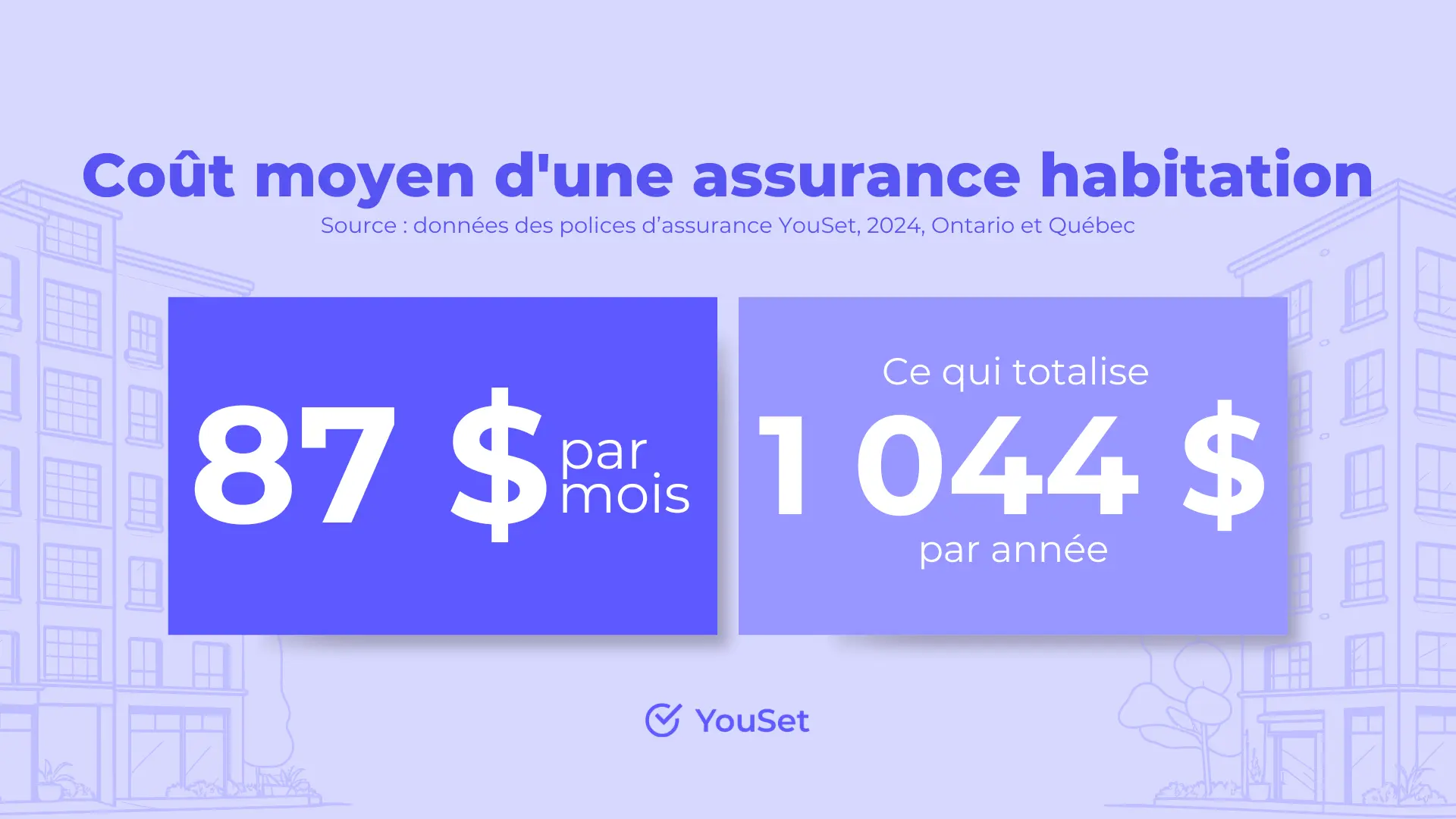

En 2025, les primes d’assurance automobile et habitation continuent d’afficher des hausses significatives, dépassant souvent le taux d’inflation. Selon plusieurs cabinets, les attentes pour cette année sont des augmentations d’environ 4 à 6 % pour l’assurance auto et entre 5 et 8 % pour l’assurance habitation.

Facteurs contribuant à la flambée des tarifs

Cette situation préoccupante s’explique par plusieurs éléments clés :

- Augmentation des sinistres : la fréquence et la gravité des accidents, combinées aux changements climatiques, font grimper les coûts.

- Inflation persistante : la hausse générale du coût de la vie impacte également les primes.

- Réajustements réglementaires : de nouvelles régulations exigent des assureurs qu’ils revoient leurs modèles tarifaires.

| Type d’assurance | Augmentation estimée (%) |

|---|---|

| Automobile | 4 – 6 |

| Habitation | 5 – 8 |

Les enjeux de l’inassurabilité

La flambée des tarifs d’assurance soulève aussi des questions sur l’inassurabilité de certains territoires en France. Des zones connaissant des sinistres récurrents pourraient se retrouver sans couverture adéquate. Cela soulève un débat croissant sur la solidarité assurantielle et la nécessité d’établir des plafonds tarifaires.

Solutions envisagées par les acteurs du secteur

Face à cette crise, divers acteurs de l’assurance proposent des mesures pour atténuer l’impact sur les consommateurs :

- Instaurer des plafonds de tarifs pour limiter les hausses.

- Mettre en place des programmes de prévention proactive pour réduire les sinistres.

- Revoir les critères de tarification en fonction des risques réels.

| Solution | Description |

|---|---|

| Plafonds tarifaires | Limitation des hausses tarifaires pour protéger les consommateurs. |

| Prévention proactive | Initiatives pour diminuer les sinistres avant qu’ils ne surviennent. |

| Revue des critères tarifaires | Adaptation des tarifs en fonction des réalités locales et historiques des sinistres. |

Les conséquences sur le budget des ménages

Avec la hausse continue des primes d’assurance, les ménages français doivent réévaluer leur budget. L’impact est particulièrement notable pour ceux vivant dans des zones considérées comme à risque plus élevé. En conséquence, un ajustement des dépenses sera inévitable.

Stratégies d’adaptation face à l’augmentation des coûts

Pour gérer cette flambée des tarifs, plusieurs stratégies sont à considérer :

- Comparer les offres des différents assureurs pour dénicher les meilleures primes.

- Adopter des options de franchise plus élevées pour réduire les cotisations.

- Se tourner vers des garanties spécifiques, évitant ainsi des couvertures non nécessaires.

| Stratégie | Avantage |

|---|---|

| Comparaison des offres | Dénicher des prix plus compétitifs. |

| Franchise élevée | Réduction des cotisations à court terme. |

| Garanties spécifiques | Éviter le surplus de protection inutile. |

En somme, alors que les tarifs d’assurance continuent d’augmenter, la réflexion sur des solutions durables devient cruciale pour assurer la pérennité du système assurantiel. Pour en savoir plus sur la sécurisation de votre assurance habitation, consultez notre guide sur l’assurance habitation.

Expert en véhicules électriques et passionnée par l’innovation, je suis spécialisée dans l’univers Tesla depuis plus de cinq ans. À 30 ans, j’accompagne les particuliers et les entreprises dans leur transition vers une mobilité durable, en offrant des conseils sur les modèles, l’autonomie et les infrastructures de recharge. Mon objectif est de rendre l’expérience Tesla accessible et agréable pour tous.