Dans un contexte où le coût de la vie ne cesse d’augmenter, les assurances habitation deviennent un sujet de préoccupation majeur pour de nombreux Français. En 2025, les tarifs des assurances multirisques habitation ont connu une hausse significative, avec des différences notables selon les régions. Ce phénomène soulève des questions quant aux raisons de ces variations et aux conséquences pour les consommateurs.

État des lieux des tarifs d’assurance habitation en fonction des régions

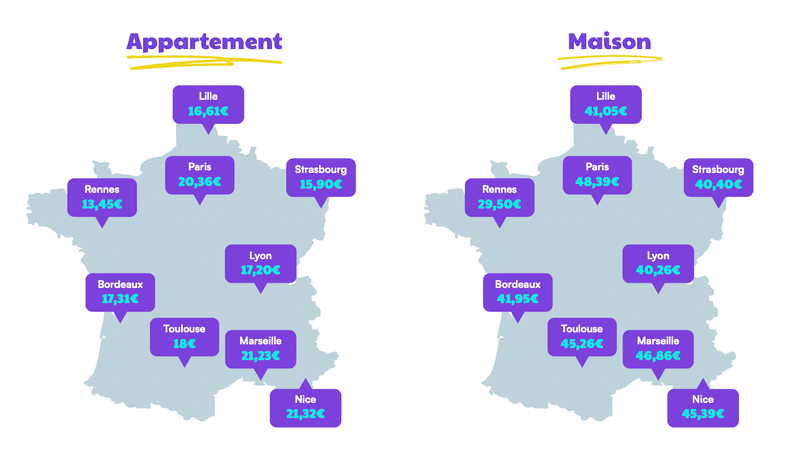

Les régions en France affichent des tarifs d’assurance habitation très disparates. Selon les données fournies par le comparateur Selectra, la hausse moyenne des tarifs s’élève à 8,8 % entre 2024 et 2025. Ce chiffre masque néanmoins des écarts visibles et parfois surprenants entre les différentes zones géographiques.

Analyse comparative des tarifs

À titre d’exemple, en région Île-de-France, la prime mensuelle moyenne pour un appartement s’élève à 17,73 euros par mois, tandis que pour une maison, elle atteint 40,82 euros. En revanche, en Bretagne, ces chiffres sont bien plus accessibles avec 11,86 euros et 25,74 euros respectivement. Ce contraste de tarifs souligne l’impact du taux de sinistralité dans chaque région.

| Région | Coût moyen appartement (€/mois) | Coût moyen maison (€/mois) | Taux de sinistralité |

|---|---|---|---|

| Île-de-France | 17,73 | 40,82 | Élevé |

| Bretagne | 11,86 | 25,74 | Modéré |

Les facteurs influençant les tarifs

La tarification de l’assurance habitation dépend de plusieurs facteurs déterminants, qui varient considérablement d’une région à l’autre.

- Type de logement : appartements vs maisons.

- Localisation géographique : proximité des zones à risque (ex : inondations, cambriolages).

- Taux de sinistralité : fluctuation selon les statistiques des sinistres déclarés.

- Conditions climatiques : certaines régions sont plus exposées aux dommages causés par des phénomènes naturels.

Exemples de situations régionales

Dans le pourtour méditerranéen, des villes comme Nice et Marseille enregistrent des primes élevées en raison de risques accrus liés aux incendies de forêt. À l’inverse, certaines communes des Pays de la Loire affichent des tarifs plus compétitifs, attirant ainsi de nouveaux résidents et investisseurs.

Comment optimiser son assurance habitation

Face à ces évolutions tarifaires, il est essentiel pour les consommateurs de comparer les offres d’assurance habitation. Plusieurs pistes peuvent être explorées pour réduire la facture :

- Utiliser des comparateurs d’assurance en ligne pour identifier les meilleures offres.

- Vérifier si les garanties proposées correspondent bien aux besoins spécifiques.

- Envisager des franchises plus élevées pour diminuer le montant de la prime.

- Rassembler plusieurs contrats d’assurance chez un même assureur pour bénéficier de remises.

Les recommandations d’experts

Les experts recommandent de rester vigilant quant aux évolutions des tarifs et d’adapter ses couvertures en fonction des changements dans son patrimoine ou son lieu de vie. La prévention, comme l’installation de systèmes de sécurité, peut également jouer un rôle crucial dans la réduction des primes.

Visibilité des tendances tarifaires sur le marché

Pour mieux comprendre les tendances du marché, il est crucial de suivre les fluctuations des tarifs d’assurance habitation. Les données indiquent que ces tarifs continueront d’évoluer face à des enjeux économiques et environnementaux croissants.

| Annee | Augmentation des tarifs (%) | Observations |

|---|---|---|

| 2024 | – | Tarifs stables avant l’augmentation |

| 2025 | 8.8 | Augmentation généralisée des tarifs |

Expert en véhicules électriques et passionnée par l’innovation, je suis spécialisée dans l’univers Tesla depuis plus de cinq ans. À 30 ans, j’accompagne les particuliers et les entreprises dans leur transition vers une mobilité durable, en offrant des conseils sur les modèles, l’autonomie et les infrastructures de recharge. Mon objectif est de rendre l’expérience Tesla accessible et agréable pour tous.