Les catastrophes climatiques prennent une place prépondérante dans notre quotidien, entraînant des conséquences significatives sur le budget des ménages français. À mesure que les événements climatiques se multiplient, le coût de l’assurance habitation s’envole, impactant la capacité des Français à se prémunir contre ces risques. Une étude récente de Meilleurtaux Assurances met en lumière l’ampleur de cette problématique.

Une inquiétante augmentation des sinistres climatiques

Chaque année, les événements climatiques affectent de plus en plus de régions en France, causant des dégâts matériels considérables. En 2022, 3,8 millions de sinistrés ont été indemnisés par les assureurs. En 2023, le coût des sinistres s’élevait à 6,5 milliards d’euros, avec des prévisions encore plus élevées pour 2024-2025, notamment en réponse aux cyclones Chido et Garance.

| Année | Coût des sinistres (en milliards d’euros) | Nombre de sinistrés (millions) |

|---|---|---|

| 2022 | Non spécifié | 3,8 |

| 2023 | 6,5 | Non spécifié |

| 2024-2025 | Prévisions en hausse | Estimation non fournie |

Impact sur les primes d’assurance habitation

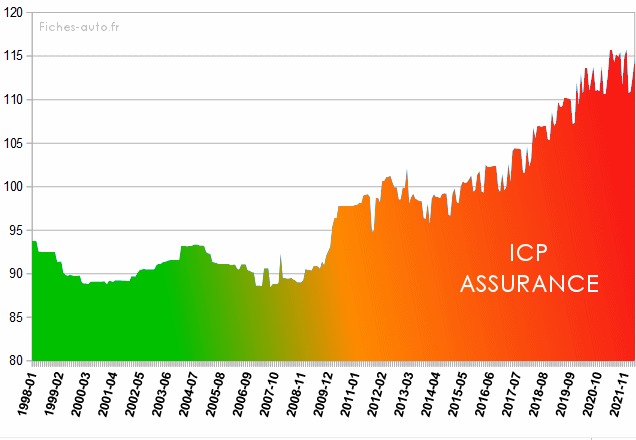

En 2025, les tarifs d’assurance habitation augmenteront de 8 % à 12 % en raison de divers facteurs, dont une revalorisation de la surprime CatNat, qui est passée de 12 % à 20 %. Cette hausse des primes crée une pression budgétaire croissante pour de nombreux ménages. Près de 46 % des assurés choisissent désormais de ne pas déclarer un sinistre par crainte d’une augmentation de leur prime.

- 86 % des ménages ressentent l’impact financier des hausses de primes.

- 30 % des assurés renoncent à déclarer des sinistres.

- Une rupture de confiance s’installe entre les assureurs et les assurés.

Des inégalités marquées selon les territoires

Les différences de coûts entre régions sont prononcées, alliant aux enjeux climatiques des disparités économiques. À Paris, un locataire peut payer jusqu’à 25,3 % de plus que la moyenne nationale pour une couverture équivalente. À l’inverse, des départements comme la Sarthe ou le Morbihan affichent des primes beaucoup plus attractives.

| Département | Coût moyen annuel (en euros) |

|---|---|

| Paris | 134,17 |

| Sarthe | 90,83 |

| Morbihan | 93,62 |

| Lozère | 93,92 |

La réponse des collectivités face à l’accessibilité des assurances

Face à ces tensions, certaines municipalités tentent de répondre en proposant des assurances habitation solidaire. Des actions ont été mises en place à Montreuil, Lille ou Paris pour offrir des couvertures accessibles. Cela fait partie d’une initiative plus large visant à préserver la sécurité des citoyens, face à un assurance qui pourrait devenir un produit de luxe.

Une mutation nécessaire du modèle d’assurance

Avec l’augmentation des aléas climatiques, il est primordial de repenser l’assurance habitation. Cette approche pourrait inclure davantage de prévention et de résilience au sein du système. Renforcer la culture du risque, informer les assurés et encourager les travaux de résilience se révèlent essentiels.

- Sensibilisation sur les risques climatiques.

- Programmes d’accompagnement pour la protection des logements.

- Incitation à la réalisation de travaux visant à améliorer la résistance des habitations.

À l’avenir, une assurance efficace ne se contentera pas de rembourser les sinistres; elle jouera également un rôle crucial dans la prévention des pertes. Ainsi, les réflexions autour de la solidarité et de l’accessibilité des systèmes d’assurance se doivent d’être au cœur des débats pour maintenir un équilibre face aux enjeux environnementaux pressants.

Expert en véhicules électriques et passionnée par l’innovation, je suis spécialisée dans l’univers Tesla depuis plus de cinq ans. À 30 ans, j’accompagne les particuliers et les entreprises dans leur transition vers une mobilité durable, en offrant des conseils sur les modèles, l’autonomie et les infrastructures de recharge. Mon objectif est de rendre l’expérience Tesla accessible et agréable pour tous.